Vượt qua đại dịch Covid-19, năm 2020 ngành xi măng lần đầu đạt hơn 100 triệu tấn

Mặc dù phải đối phó với hàng loạt những khó khăn như dịch bệnh, thiên tai, sự lockdown của một số thị trường… các doanh nghiệp xi măng Việt Nam vẫn nỗ lực ứng phó vượt lên chính mình, xuyên thủng màn đêm Covid-19, lần đầu đưa sản lượng toàn ngành lên trên 100 triệu tấn.

1. Về quy mô công suất toàn ngành

Hện nay Việt Nam có 90 dây chuyền sản xuất clinker, xi măng với tổng công suất 106,6 triệu tấn (tính theo 80% clinker + 20% phụ gia). Thực tế công suất có thể sản xuất khoảng 122 triệu tấn xi măng (70% clinker + 30% phụ gia), sản lượng xi măng sản xuất trong nước được phân bổ ở các nhà máy sản xuất clinker + 31 trạm nghiền không nằm trong khuôn viên nhà máy sản xuất clinker với tổng công suất thiết kế 22,3 triệu tấn xi măng/năm + 28 trạm nghiền xi măng độc lập, không có nguồn clinker cố định, với tổng công suất thiết kế 5,9 triệu tấn xi măng/năm + 21 trạm nghiền của các nhà máy xi măng lò đứng, với tổng công suất thiết kế 3,8 triệu tấn xi măng/năm. Như vậy tổng số trạm nghiền là 80, tổng công suất thiết kế 32 triệu tấn xi măng.

2. Về tiêu thụ nội địa

- Năm 2015: 55,68 triệu tấn xi măng

- Năm 2016: 59,34 triệu tấn xi măng

- Năm 2017: 60,27 triệu tấn xi măng

- Năm 2018: 63,94 triệu tấn xi măng

- Năm 2019: 64,91 triệu tấn xi măng

- Năm 2020: 62,12 triệu tấn xi măng

Trừ năm 2020 do tình hình dịch Covid-19, còn tiêu thụ nội địa từ năm 2016 đến nay tốc độ gia tăng chậm lại và đang ở ngưỡng 65 triệu tấn.

3. Về Xuất khẩu

- Năm 2015: 16,20 triệu tấn xi măng + clinker

- Năm 2016: 15,48 triệu tấn xi măng + clinker

- Năm 2017: 21,06 triệu tấn xi măng + clinker

- Năm 2018: 32,08 triệu tấn xi măng + clinker

- Năm 2019: 34,09 triệu tấn xi măng + clinker

- Năm 2020: 38,02 triệu tấn xi măng + clinker bằng 110% năm 2019

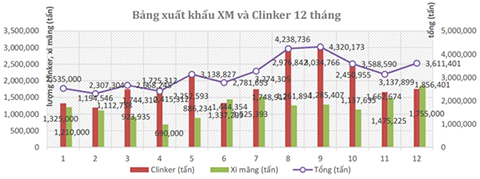

Tuy nhiên: xuất khẩu xi măng và clinker các tháng cuối năm 2020 có những dấu hiệu không bình thường. Cụ thể, xuất khẩu tháng 10/2020: 2,588 triệu tấn bằng 100% tháng 10/2019, bằng 67% so với tháng 9/2020; xuất khẩu tháng 11/2020: 3,137 triệu tấn bằng 86% cùng kỳ 2019, bằng 87% so với tháng 10/2020; xuất khẩu tháng 12/2020: đạt 3,61 triệu tấn.

Như vậy xuất khẩu tháng 11 chỉ bằng 59% so với tháng 9/2020, giảm 2,18 triệu tấn, sự sụt giảm này không chỉ là khối lượng mà cả giá cả, từ 40 USD/tấn clinker xuống còn 32 - 33 USD/tấn. Sự sụt giảm này bắt đầu từ xuất khẩu clinker sang Trung Quốc, kéo theo sự giảm giá ở nhiều khu vực khác.

Như vậy có thể nói, năm 2020 mặc dầu gặp rất nhiều khó khăn do dịch Covid-19, bão lụt liên miên nhưng các doanh nghiệp xi măng đã rất cố gắng giữ vững sản xuất, hoạt động thị trường hiệu quả. Tuy nhiên có thể thấy sức tiêu thụ thị trường nội địa đang chững lại ở mức 62 triệu tấn xi măng năm, giảm gần 3 triệu tấn so với 2019. Thị trường xuất khẩu tăng nhưng không ổn định, tiềm ẩn rủi ro lớn khó đoán định.

4. Tình hình xi măng Thế giới có nhiều biến động

Theo Tạp chí Xi măng Quốc tế: International Cement Review, tính đến tháng 11 năm 2020 có một số nước tăng sản lượng xi măng; một số nước giảm so với cùng kỳ năm 2019. Tăng cao nhất Saudi Arabia (tháng 10/2020) tăng 23%, Thái Lan (tháng 9/2020): 14% và 11 nước khác trong đó có Mỹ (tháng 7/2020): 2%, Đức (tháng 4/2020) 9%, Việt Nam (tháng 9/2020): 1%, Trung Quốc (tháng 9/2020) 0%. Các nước giảm: Bolivia (tháng 8/2020) -30%, Peru (10/2020): -22% và 14 nước khác, trong đó có Ấn Độ (10/2020): -18%, Nhật Bản (9/2020): -6%, Indonesia (9/2020) -8%, Nga (9/2020): -5%.

- Pakistan xuất khẩu ở khu vực phía Nam Pakistan tăng 46,6% đạt khối lượng 27 triệu tấn trong các tháng từ 7 đến 10/2020.

- Doanh thu của một số tập đoàn lớn giảm. Ví dụ: Heidelbergcement 9 tháng 2020 giảm doanh thu 8%.

5. Một số tồn tại của ngành trong giai đoạn hiện nay

- Về thị trường: thị trường tiêu thụ nội địa chững lại, trong khi nhu cầu thị trường vẫn tăng. Xuất khẩu tăng nhưng không bền vững, hiệu quả giảm sút.

- Các khó khăn về thị trường tập trung nhiều ở các dây chuyền công suất nhỏ, dưới 1 triệu tấn.năm, vận chuyển nhiên liệu, sản phẩm xa, xuất nhập khẩu đều gặp khó khăn.

- Vấn đề sử dụng rác thải, phế thải, phế thải công nghiệp thay thế 1 phần nhiên liệu gặp nhiều khó khăn, không có đủ điều kiện cần thiết để triển khai.

- Xây dựng hệ thống phát điện nhiệt thừa phát triển chậm, hiện mới có 16 dây chuyền.

- Nhiều trạm nghiền xi măng đầu tư vượt công suất cho phép.

- Nhiều nhà máy xi măng khai thác đá vôi hàng năm với khối lượng cao hơn giấy phép khai thác. Bộ Tài nguyên và Môi trường đã có ý kiến.

- Các cơ sở khai thác đá chủ yếu công nghệ không tiên tiến, phương pháp không hợp lý, ô nhiễm môi trường, lãng phí tài nguyên. Bộ Tài nguyên và Môi trường đã có ý kiến.

- Việc đầu tư đổi mới công nghệ diễn ra chậm, chi phí sản xuất cao, giá thành sức cạnh tranh chưa cao, xi măng Việt Nam còn có năng suất lao động thấp gần nhất khu vực.

- Vẫn tiếp tục cấp phép dự án được phép đầu tư, nguy cơ tạo ra nguồn cung quá lớn so với nhu cầu.

- Sự gắn kết, hiệp đồng của các đơn vị sản xuất, kinh doanh chưa tốt; giảm sức cạnh tranh của thị trường.

- Sự phối hợp, hợp tác giữa các doanh nghiệp sản xuất clinker, xi măng với các doanh nghiệp phụ trợ trong nước đang ở mức thấp chưa tương xứng với tiềm năng.

Năm 2020, dự án Xi măng Tân thắng đã đi vào hoạt động.

Theo các chuyên gia, năm 2021 tiếp tục là năm đầy thử thách đối với các doanh nghiệp xi măng, nhất là đối với các thương hiệu mới, đơn vị mới đi vào sản xuất. Trước bối cảnh khó lường của dịch Covid-19, việc điều chỉnh chính sách vĩ mô khó lường của các quốc gia, bất ổn khu vực… các nhà sản xuất phải hết sức linh hoạt, nắm bắt thông tin để kịp thời ứng phó với các tình huống bất ngờ.

(trích Báo cáo thường niên VNCA 2020)

VLXD.org